Startups de salud: radiografía España 2025

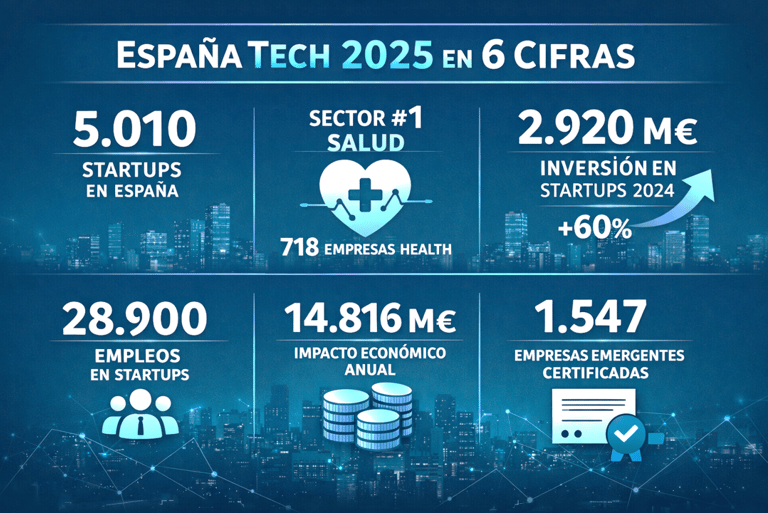

España ya supera las 5.000 startups y la salud lidera como el sector con más compañías tech. Esta es una de las señales más claras del Informe Nacional de Empresas Tech 2025 (El Referente / Ecosistema Startup)

Si trabajas en una startup de salud, diriges innovación en un hospital o inviertes en healthtech, esta foto del ecosistema importa por dos motivos: tamaño real del mercado y tendencias de crecimiento.

La cifra que lo cambia todo: salud, en primera posición

El informe, realizado por El referente, se apoya en la plataforma Ecosistema Startup, con datos actualizados hasta el 10 de mayo de 2025 con validación con el Registro Mercantil, e indica que en 2025, España suma 8.580 compañías tech (+22% vs. 2024). Dentro de esa foto, el informe destaca que las compañías tech vinculadas a Ciencias de la Vida alcanzan 1.165 en total (718 compañías Health y 447 compañías Biotech). El ecosistema tech en conjunto alcanza 107.987 empleos y 14.816 M€ de impacto económico anual.

En cuanto al "mercado de startups" el informe cifra 5.010 startups en 2025 (vs. 3.640 en 2024), un +38%. También suben los empleos asociados a startups hasta 28.900 y su impacto económico por encima de 1.329 M€. Este mercado no solo crece, crece con la salud como vertical dominante por número de empresas.

Dónde se concentra el ecosistema (y por qué importa a healthtech)

A nivel de Comunidades Autónomas, Cataluña mantiene el mayor volumen de empresas tech (2.351) frente a Comunidad de Madrid (2.189), invirtiéndose las posiciones si se habla de polos de innovación (ciudades), Madrid capital adelanta a Barcelona en número de empresas tecnológicas, scaleups y startups.

Castilla y León se consolida como un ecosistema tech medio (8.º por volumen), con 139 empresas y un tejido donde pesan especialmente startups y pymes. En salud, el informe identifica 4 compañías de eHealth (45 empleos; 1,75 M€ de facturación), con Valladolid como polo urbano.

Financiación: rebote, megarrondas y más deuda

El informe recoge un salto de inversión en startups en 2024: 2.920 M€ (300 operaciones) frente a 1.824 M€ (337 operaciones) en 2023, un +60%. Además, apunta al crecimiento del venture debt (deuda) con más de 572 M€.

En el plano institucional, se menciona la evolución de ENISA con el fondo FEPYME y un presupuesto anual de 303 M€. Y, en el marco de la Ley de Startups, el informe recoge el proceso de certificación y cifra 1.547 empresas emergentes certificadas.

Impacto clínico y operativo

Para startups de salud, el escenario 2025 abre oportunidades claras:

Más densidad de ecosistema: proveedores, integradores, inversores y compradores potenciales.

Ventana de financiación más favorable (especialmente para compañías “más maduras”, según el propio texto editorial del informe).

Competencia real: si la salud es el sector #1 por número de compañías, destacar dependerá menos del “pitch” y más del “impacto medible”.

Los riesgos típicos son ciclos comerciales largos, necesidad de integración y escalado responsable, y presión por diferenciarse en un sector cada vez más poblado. Puede ser por ello que en el histórico de “sectores con mayor mortandad”, el informe muestra que el histórico en Ehealth es de 727 empresas abiertas y 81 cerradas. Esto no es un freno, es un recordatorio de que en salud, crecer exige evidencia, adopción clínica y capacidad operativa.

La salud ya es el vertical más poblado del ecosistema tech español y el crecimiento de startups viene acompañado de más inversión y más herramientas de apoyo. La pregunta no es si habrá más startups de salud, es cuáles llegarán a escala con evidencia, adopción y operación sólida.